Bonus a malus jsou pojmy, které většina řidičů dobře zná. Nebo si to alespoň myslí. Dlouze kalkulují nad tím, kolik jezdí měsíců bez nehod. Ostatně je to jedna z prvních otázek při sjednávání povinného ručení. Co je to malus a bonus a jak je zjistíte?

Pojišťovny evidují bonus a malus od 1. ledna 2000. V ten den vešla v platnost povinnost povinného ručení. Pro pojišťovny tyto údaje znamenají jednoduchou představu o možné bonitě řidiče. Vše si vysvětlíme podrobněji.

Co je to malus a bonus?

Pojišťovny pojmy bonus a malus označují dvě věci:

- počet měsíců od poslední škodní události,

- slevu nebo přirážku na pojistném.

Jako bonus pojišťovna označuje počet měsíců od poslední zaviněné nehody. Jedná se o procentem vyjádřenou slevu ze základní ceny povinného ručení. Za každých 12 měsíců bez nehody poskytuje pojišťovna slevu 5 až 10 % z ceny pojistky.

Malus je opak bonusu. Pro řidiče funguje jako motivace a tak trochu strašák. Za každou škodní událost (způsobenou dopravní nehodu) pojišťovna škrtá obvykle 24 až 36 měsíců jízdy bez nehod.

Sníží se tím tak slevy na povinném ručení a v některých případech dojde i k jeho zdražení.

Jak zjistit bonus a malus u povinného ručení?

Definice bonusu a malusu je jednoduchá. Řidiče ale zajímá, jak zjistit počet bonusů a malusů. Dobu od poslední zaviněné nehody si jakž takž spočítají sami – ostatně spáchanou nehodu neřeší každý den.

Systém výpočtu slevy či přirážky na pojistném je ale složitější.

Informace o bonusu a malusu poskytne přímo pojišťovna. Stačí si vyžádat potvrzení o bezeškodním průběhu. Jelikož se jedná o neveřejný údaj u pojišťovny vedený Českou kanceláří pojistitelů, řidiči ho jinde nenajdou.

Pokud řidičům nevoní komunikace s pojišťovnou, řekneme jim ho i na KLIKu. Naši specialisté na povinné ručení zjistí hodnotu bonusu a malusu a k tomu řidičům přepočítají cenu pojištění a nabídnou jim výhodnější variantu.

Výpočet bonusu a malusu

Při výpočtu bonusu a malusu jsou důležité dva údaje:

- délka trvání pojištění vozidla v měsících,

- počet zaviněných dopravních nehod (škodních událostí).

Slevy na bonus a malus si pojišťovny určují samy podle interních směrnic. Některé je řidičům sdělují, jiné si je nechávají pro sebe. Standardně řidičům přičítají bonusy podle tohoto schématu:

- 5% sleva za 12 až 23 měsíců bez škodní události,

- 10% sleva za 24 až 35 měsíců bez škodní události,

- 15% sleva za 36 až 47 měsíců bez škodní události.

Maximální délka bonusu se obvykle počítá na 10 let. Vzorní řidiči se tak dostanou na slevu 55 až 60 %, některé pojišťovny ovšem nabízejí až 65% slevu za provoz vozidla bez škodní události.

Michal Cemper

Michal Cemper

Cena pojištění ale může jít i opačným směrem. V případě škodní události pojišťovna řidičům odečte 24 až 36 měsíců bez nehod. Nulou to ale nekončí, a tak se bonus a malus dostanou do záporné hodnoty a neukázněný řidič platí za pojištění více, než je jeho původní cena.

Přirážka k povinnému ručení je obvykle vyšší než sleva.

Za jednu způsobenou nehodu se řidiči odečtou dva až tři roky jízdy bez nehod. Spouští se tím výstražný mechanismus, který řidiče přiměje k opatrnější jízdě. Maximální hodnota přirážky se pohybuje mezi 20 až 50 %.

Příklad z praxe

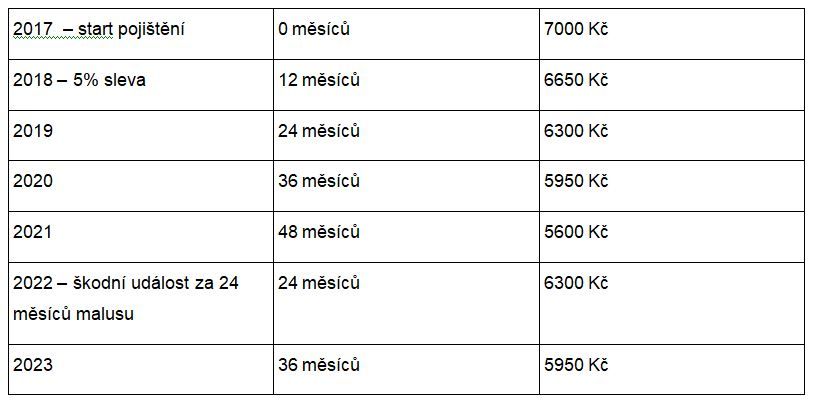

Pro lepší představu si představíme dva řidiče. Prvním z nich je Antonín. Před sedmi lety si pořídil svůj první vůz, o který se vzorně stará. Tomu odpovídá i styl jízdy. Za celých sedm let způsobil pouze jednu nehodu, když při parkování u obchodu odřel auto.

Jak vypadá jeho výpočet bonusů a malusů?

Máme tu ale také Petra. Ten si svoje první auto pořídil před třemi lety a způsobil už dvě dopravní nehody. To se také podepsalo na ceně povinného ručení. Bonusy se mu nepřičetly, navíc platí více, než první rok a na původní cenu povinného ručení se dostane nejdříve za čtyři roky bez nehod.

Příběhy Petra a Antonína jsou jen vzorové. Výpočet ceny povinného ručení zahrnuje mnoho proměnných jako věk řidiče, bydliště a další parametry. Bonus a malus ovšem řidiče motivuje k tomu, aby na sebe vzájemně na silnicích dávali pozor.

Michal Cemper

Individuální úpravy pojišťoven

Jak píšeme výše, každá pojišťovna má svoje vlastní podmínky. Některé jsou na řidiče přísnější, jiné nabízí nadstandardní výhody v rámci marketingových akcí. Mezi oblíbené výhody pro řidiče patří různé pobídky.

- Progresivní výpočet bonusů – pojišťovna v prvních letech bez nehody přičítá větší bonusy, než v těch pozdějších.

- První nehoda bez vlivu na bonus – aneb druhá šance pro řidiče znamená, že za svoji první nehodu pojišťovna pojistníka nepotrestá. Obvykle platí do škody 20.000 Kč.

- Bonusy na dluh – akce zaměřená na mladé řidiče, kdy jim pojišťovna propůjčí např. 15 % bonusů na tři roky, čímž sníží cenu pojištění. Pokud za tuto dobu nezpůsobí dopravní nehodu, bonusy jim nechá. V opačném případě řidič doplácí slevu za poslední tři roky.

Bonus a malus představují dvě kritéria, která se významně podepisují na ceně povinného ručení. Pojišťovny tím motivují řidiče k jízdě bez nehod. Řidičům se ovšem jízda bez nehod vyplatí, po několika letech provozu získají až o polovinu nižší cenu povinného ručení.

Tip! Přečtěte si více článků z moto světa: